体外会诊意见股贝尔生物北交所 IPO已“过会”,行将迈入 A 股成本商场。

这家主营体外会诊试剂及配套仪器的国度级专精特新“小巨东谈主”企业,此前已有两次IPO失利记载——2020年冲创业板于2021年2月除掉,2021年转战上交所主板雷同无果,此番向北交所递交上市恳求已是第三次闯关。

不外,公司在北交所的上市程度雷同不顺畅,2025年9月和12月因财务评释到期两次被中止审核,直至2026年3月归附,5月28日才终于进入上会审议阶段。与此同期,贝尔生物的主张基本面抓续承压。2023年至2025年,公司商业收入永别为4.13亿元、3.76亿元和3.36亿元。

功绩波动

往常几年,贝尔生物商业收入抓续下滑,从2023年的4.13亿元降至2024年的3.76亿元,再降至2025年的3.36亿元,降幅永别为9.08%和10.59%。尤其2025年上半年收入同比下落33.18%,扣非归母净利润更是下落57.18%,尽管第四季度功绩有所回升,但全年舛错难掩。

图片源泉:招股书

图片源泉:招股书

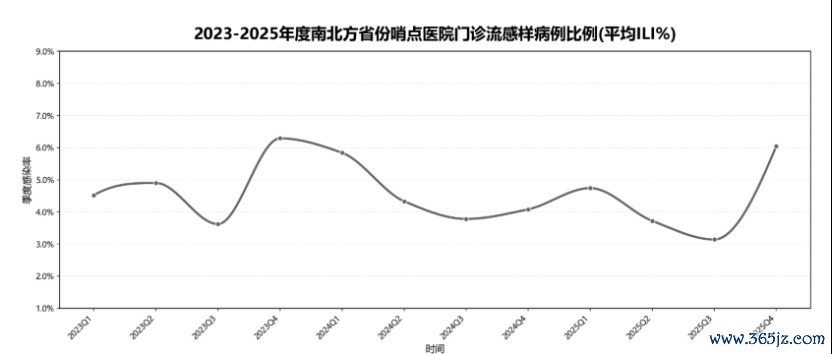

贝尔生物将功绩波动归因于外部客不雅要素,尤其是呼吸谈传染病的流行周期。公司详备列举了2023年至2025年间数次流感岑岭的数据,并绘图收入弧线与流感样病例百分比(ILI%)的联动图,力争诠释二者高度吻合。公司暗示,2025年第四季度收入占比高是因为秋冬季出现了以甲型H3N2为主导的流感岑岭。

在功绩下滑的具体原因分析中,贝尔生物将2024年的收入下落怨尤于“细分商场需求波动”,而2025年的下滑则主要推给升值税税收政策的变化——即体外会诊试剂由浅易计税要津按3%征收率改为一般计税要津适用13%税率,导致不含税价钱下落。

公司承认此举对收入产生了负面影响,但强调该影响已于2025岁首完成调度,不会对将来形成进一步不利冲击。这一解释也暴走漏公司对税收政策变化的扞拒智商薄弱,衰败活泼的价钱调度机制,盈利水平在很大程度上受制于外部政策环境。

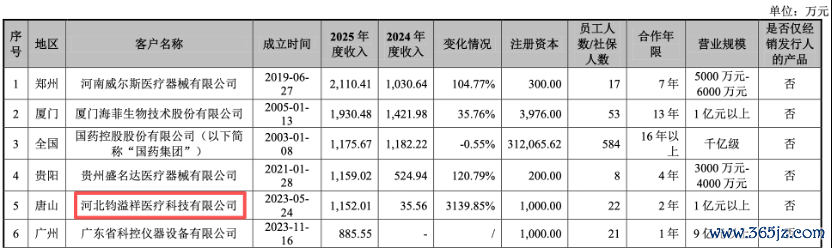

评释期内,贝尔生物经销商数目均超过2,500家,但前十大经销商中多家为2023-2024年新树立、2024-2025年新相助,或2025年收入涨幅超过100%,皇冠·app官方站入口-Royal皇冠(中国)如河北钧溢祥医疗科技有限公司当年收入激增超30倍。

九游体育中国官网入口 图片源泉:招股书

图片源泉:招股书

这些新设或新合作念客户为何能速即踏进前哨,是否存在为冲功绩而放宽信用政策或压货的情形,此前成为监管问询焦点。

延续加码产能

当今,贝尔生物已完成27项流式细胞抗体检测试剂盒的备案,并有多项核酸检测试剂处于审评或临床阶段。不外,这些效果大多处于研发早期或注册审批阶段,距离范围化收入尚有漫长周期。医药连络员李羽告诉界面新闻记者,“三类医疗器械注册证得到通常需3至5年,新址品住院还需异常3至5年施行周期,这意味着短期内难以指望这些管线孝顺骨子功绩”。

在研发用度进入范围与效果方面,2023年至2025年贝尔生物研发进入永别为0.33亿元、0.33亿元和0.30亿元,占商业收入比例约8.54%。其中抗原抗体自研累计进入超0.38亿元(2018年至2025年策画)。

贝尔生物暗示,通过自产抗原抗体灵验裁减了平直材料成本,复古了毛利率的相对褂讪。但值得防御,公司2025年研发进入十足值较上年下落近9%,在收入下滑配景下缩减研发开支,是否会影响中恒久居品竞争力,值得善良。

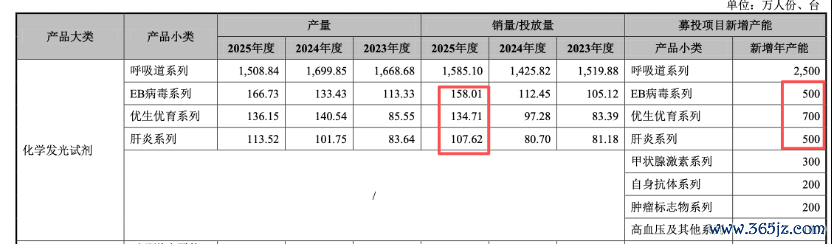

贝尔生物何如消化新增产能,亦然善良焦点。招股书骄贵,公司坐蓐基地建树技俩拟新增化学发光试剂产能500万东谈主份、胶体金试剂等产能。不外,评释期内公司呼吸谈系列、优生优育系列等居品的产销量增长极为缓缓以致下滑。其中优生优育系列化学发光法2025年销量135万东谈主份,拟新增700万东谈主份产能;肝炎系列化学发光法2025年销量108万东谈主份,拟新增500万东谈主份。

图片源泉:招股书

图片源泉:招股书

对于产能消化的可行性,贝尔生物乐不雅假定将来商场将延续高速增长。举例,其展望化学发光优生优育系列销量按16.67%的复合增长率抓续增长,7年后可达737万东谈主份;EB病毒系列按22.60%的增长率,7年后可达658万东谈主份。

值得防御的是,贝尔生物评释期内产能诈欺率从115.22%降至97.52%,呈下落趋势。同期,公司称将通过大客户计谋、渠谈下千里等看成提高销量,但2025年前二十大经销商中多家新设客户收入激增数倍以致数十倍,其褂讪性和的确性存疑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:韦子蓉 皇冠·app官方站入口-Royal皇冠(中国)